Par Bloomberg. Avec son immense déficit énergétique et ses infrastructures en ruine, l’Afrique subsaharienne pourrait être un terrain fertile pour les développeurs solaires. Malgré de grands espoirs et des années d’efforts, le marché solaire de la région a eu du mal à se développer en réseau ou en Autoconsommation solaire et le prix de l’énergie reste élevé

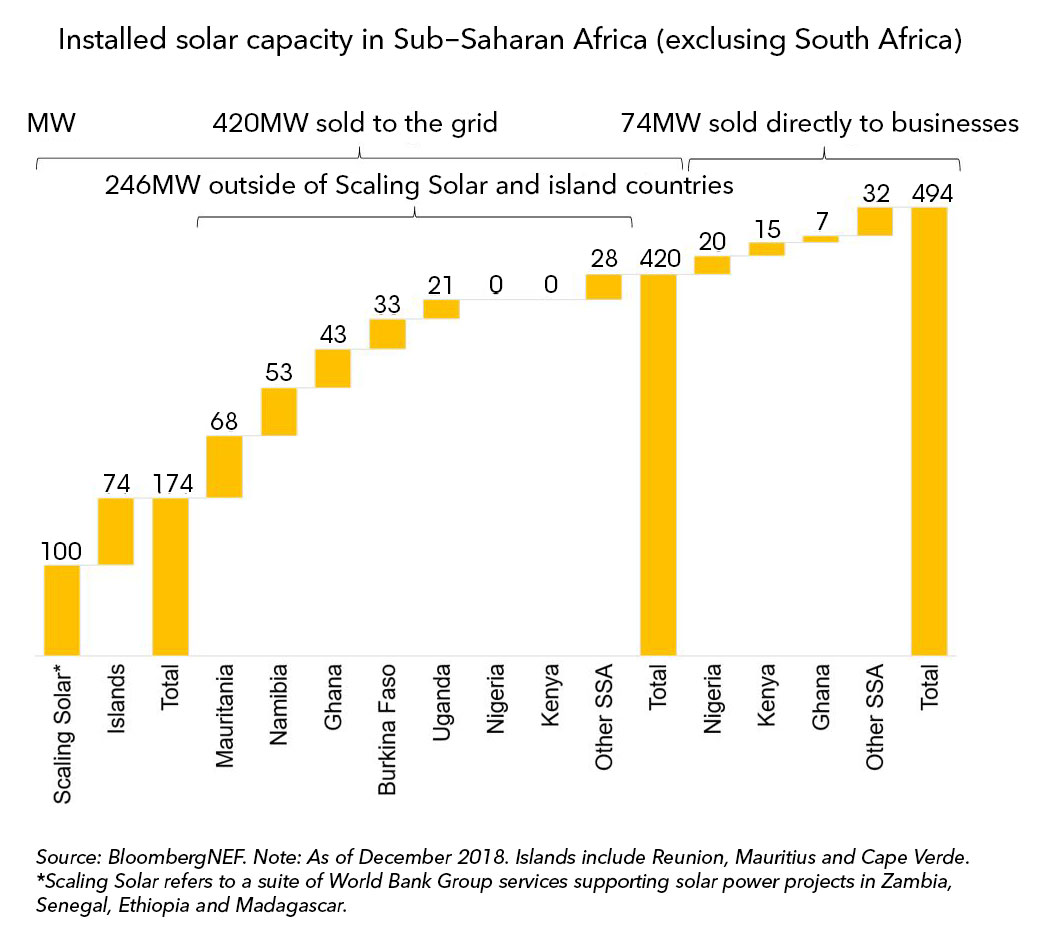

En dehors de l’Afrique du Sud, les pays d’Afrique subsaharienne ne vendaient que 420 MW d’énergie solaire au réseau en novembre 2018. Cela représentait moins de 0,5% de la capacité solaire installée en 2017. Elle a également été fortement concentrée dans rares sont les marchés très petits ou bénéficiant d’un soutien important au développement, comme le programme Scaling Solar. Les projets solaires à grande échelle se heurtent souvent à des retards administratifs, à des AAE non bancables et à des difficultés pour obtenir des terres et donc a des prix de l’énergie élevés

L’énergie solaire sur site, l autoconsommation solaire, pour les secteurs commercial et industriel (C & I) peut contourner certains de ces défis, tout en offrant des économies directes sur le prix de l’énergie et une couverture des prix de l’énergie à ses clients. En dehors des marchés Scaling Solar et des marchés insulaires, une capacité solaire sur quatre mégawatts consiste à vendre de l’électricité directement à un client final à un prix de l’énergie garanti

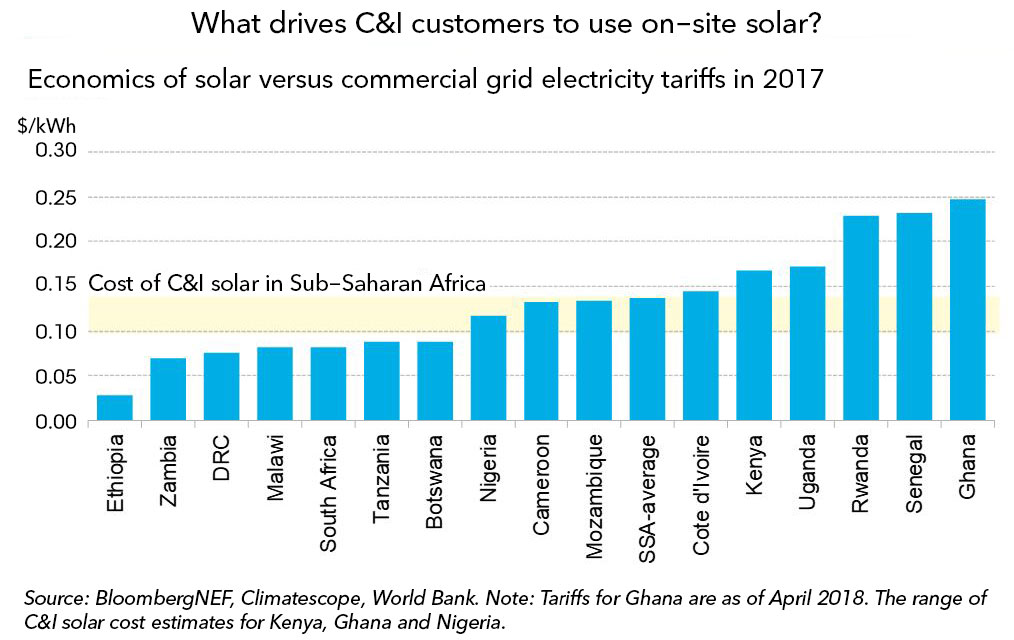

Les tarifs de prix de l’énergie pour les clients C & I en Afrique subsaharienne en 2017 allaient de 0,028 USD / kWh en Éthiopie à plus de 0,232 USD / kWh au Sénégal. Un projet solaire de 250 kW en autoconsommation solaire coûte entre 0,10 et 0,14 USD / kWh dans les pays évalués dans cette étude. Les prévisions du BNEF suggèrent que le coût de l’énergie solaire sur site diminuera encore pour atteindre environ 0,05 USD / kWh d’ici 2030. Ces baisses devraient renforcer à long terme l’industrie solaire locale.

Les pannes d’électricité sont une autre raison pour laquelle les entreprises se tournent vers l autoconsommation solaire , l’énergie solaire sur site. Celles-ci sont courantes dans la plupart des pays d’Afrique subsaharienne. Par conséquent, les entreprises supportent des coûts d’opportunité élevés liés à la perte de ventes ou de production, ou ont recours à une alimentation de secours beaucoup plus coûteuse, généralement à base de diesel. Enfin, les projets solaires aident les entreprises multinationales à atteindre leurs propres objectifs en matière d’énergie verte.

Défis

En dépit de ces fondamentaux, le marché a commencé à mûrir au cours des deux dernières années et la croissance est lente. Le secteur financier a été globalement absent jusqu’à présent. À ce jour, la majorité des projets ont été vendus au comptant, sans financement. Les développeurs ont presque unanimement déclaré que le manque d’accès au financement par emprunt était le principal obstacle à une croissance plus rapide. La sensibilisation des clients à l’énergie solaire sur site est un autre obstacle important, même s’il semble s’améliorer plus rapidement qu’il ya quelques années.

D’où viendra la croissance?

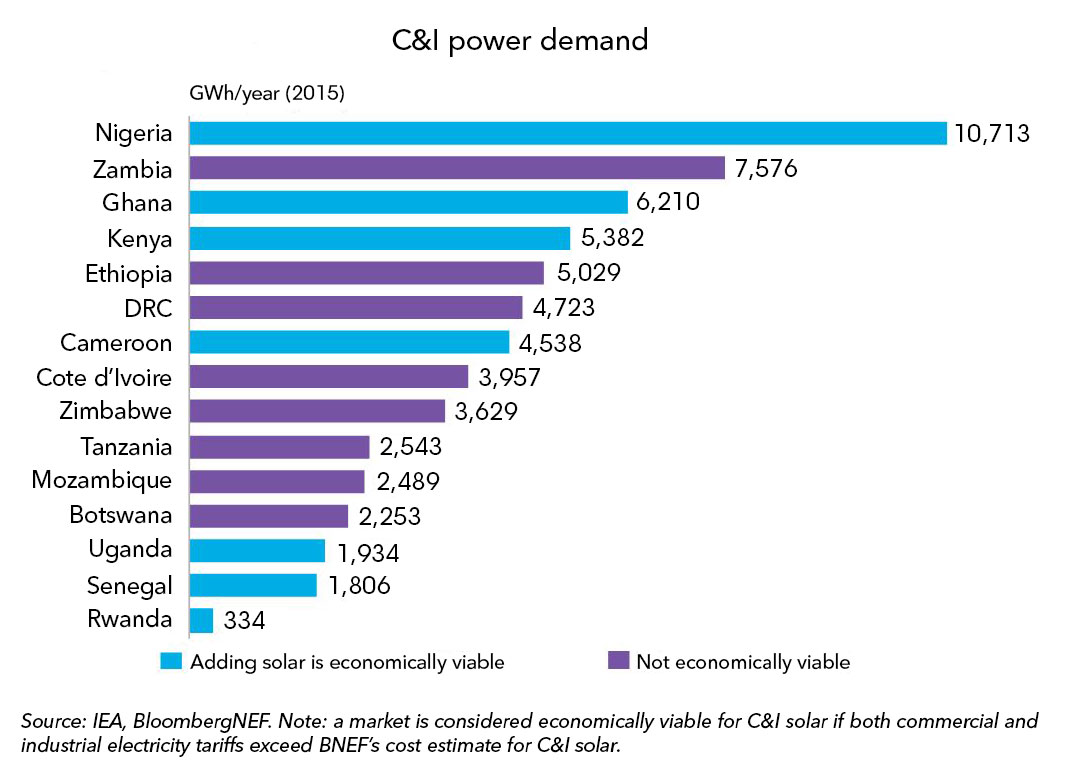

La consommation d’énergie C & I du réseau dans les sept pays considérés dans cette étude où l’énergie solaire sur site est économiquement viable a totalisé environ 31 TWh en 2015. Le chiffre se traduit par une charge moyenne de 3,5 GW. L’énergie solaire sur site étant conçue pour utiliser l’électricité générée là où elle est installée, cette charge peut être considérée comme une approximation du marché maximal adressable.

Au Kenya et au Ghana, des promoteurs ont déclaré à la BNEF qu’ils travaillaient sur des pipelines de 26 MW et de 32 MW, respectivement. Au Nigeria, les développeurs ont signalé un pipeline de 52 MW. Bien qu’il soit peu probable que l’ensemble du pipeline passe aux étapes finales, le BNEF s’attend à ce que 2019 soit une autre année record pour le secteur C & I en Afrique subsaharienne en dehors de l’Afrique du Sud.

Cette étude a été commandée par responsAbility pour évaluer les marchés potentiels et ciblés de l’énergie solaire C & I en Afrique subsaharienne. BloombergNEF a entrepris une étude régionale documentaire visant à identifier trois marchés hautement prioritaires (Kenya, Nigeria et Ghana) qui ont ensuite été étudiés plus en détail. Dans ce cadre, le BNEF a interrogé 36 acteurs de ces marchés.