Par GreenUnivers. La Commission de régulation de l’énergie (CRE) a rendu public un rapport plutôt flatteur sur la filière solaire française. Le gendarme de l’énergie se félicite ouvertement de la professionnalisation des acteurs, et surtout de la baisse rapide des coûts de développement des centrales solaires en France. Des louanges appréciées par la filière solaire qui a fait l’objet ces derniers mois de délibérations relativement sévères de la part du régulateur. Pour autant, la CRE se montre toujours inquiète de l’assèchement du pipe des projets issu de la filière solaire et émet des recommandations qui ne font pas sensation chez les professionnels.

Les coûts baissent de 32%

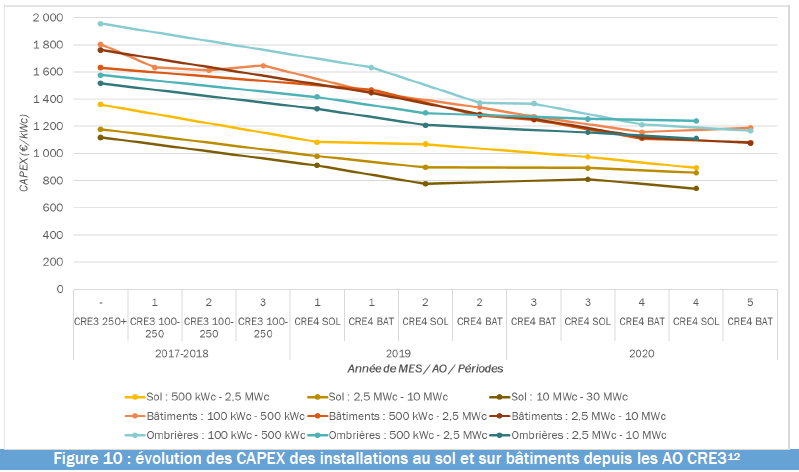

Ce rapport dresse un état des lieux des coûts des installations photovoltaïques de moyenne et grande puissance (100 kWc – 30 MWc) , au dela du hangar agricole photovoltaique gratuit 100 kWc donc, développées dans le cadre des appels d’offres 2017 et 2018 en métropole continentale. Ces projets de la filière solaire sont nettement moins coûteux que ceux qui les ont précédés. Ainsi, sur les trois dernières années seulement, les coûts d’investissement ont diminué d’en moyenne 32 %, cette dynamique étant largement due à la baisse du prix des modules photovoltaïques à l’échelle mondiale. Les coûts moyens d’investissement de la filière solaire observés aujourd’hui se situent autour de 800 €/kWc pour les installations au sol et autour de 1 100 €/kWc pour les installations sur bâtiments et ombrières de parking. Les projets les moins chers, au sol et de grande taille, avoisinent désormais les 600€/kWc.

Si la déflation des modules photovoltaïques et des autres composants associés a été un élément clé de la baisse globale des coûts des projets PV – les coûts d’investissement pèsent environ 80% du coût global – la CRE souligne également la professionnalisation des acteurs de la filière solaire – exploitants, installateurs, développeurs, assureurs ou encore agrégateurs – qui a permis l’émergence de solutions optimisées pour la filière et une forte baisse des coûts d’exploitation. Les frais de fonctionnement annuels moyens d’une installation photovoltaïque sont ainsi passés sous la barre des 20 €/kWc sur la plupart des segments, ce qui représente une baisse d’en moyenne 27% sur les trois dernières années, ce qui n’est pas négligeable.

La fiscalité, majoritairement constituée de l’impôt forfaitaire sur les entreprises de réseaux (IFER), est quant à elle restée relativement stable. Rapporté à l’énergie produite, son niveau se situe aux alentours de 6 €/MWh, quels que soient le type et la puissance de l’installation photovoltaïque, soit deux fois plus que pour la filière éolienne. « La CRE confirme que les centrales solaires contribuent davantage à l’Ifer à capacité égale. Cela pose une question d’équité. Une piste de réflexion pourrait consister à calculer l’Ifer sur la production, et non plus la capacité », réagit David Gréau, responsable du bureau parisien et des relations institutionnelles d’Enerplan.

Coûts de production comparables à l’Allemagne

Ces baisses significatives et rapides des coûts placent désormais les acteurs français au même niveau que leurs concurrents étrangers. Les coûts de production moyens des appels d’offres « CRE4 » en cours s’échelonnent entre 62 et 99 €/MWh, selon la taille et la typologie des installations. Les 30% des projets au sol de grandes tailles les plus compétitifs – dont la puissance est limitée à 30 MWc et jusqu’à récemment à 17 MWc – présentent aujourd’hui des coûts de production d’environ 48 €/MWh. Ces niveaux sont comparables aux coûts complets de production observés à l’étranger. En Allemagne, les niveaux présentés dans le rapport de mars 2018 de l’institut Fraunhofer ISE3 se situaient entre 40 et 70 €/MWh pour le grand photovoltaïque. Aux Etats-Unis, le coût complet des grandes centrales au sol se situe aujourd’hui entre 35 et 40 €/MWh.

Le TRI projet moyen sur 20 ans observé s’élève à 3,66 % pour les projets déposés. Une moyenne qui cache une certaine hétérogénéité. Les TRI sur 20 ans se situent en effet entre 2,14 % et 5,56 % selon les cas pour 70 % des projets. Des niveaux qui n’ont plus rien à voir avec les rentabilités extrêmement élevées du début des années 2010. La moyenne des TRI actionnaires des installations existantes en 2014 s’élevait alors à 18 %, relevait un rapport de la CRE à l’époque.

La CRE reste vigilante

Si le rapport de la CRE est globalement très positif, le régulateur reste vigilant et rappelle son inquiétude sur la participation aux appels d’offres : « Elle tend à décroître ces derniers temps pour l’ensemble des catégories d’installations. À titre d’exemple, les volumes appelés dans le cadre des dernières périodes des appels d’offres en cours n’ont pas été atteints pour les familles d’installations sur bâtiments et sur ombrières. La CRE s’interroge donc sur l’adéquation des volumes alloués dans le cadre des procédures de mise en concurrence avec la capacité de développement de la filière. À ce titre, elle réitère sa recommandation d’analyser les causes de cette situation et d’adapter le volume ou la fréquence des appels d’offres afin de garantir le maintien d’un niveau de concurrence satisfaisant ». Une formulation qui pourrait être inversée car selon beaucoup d’acteurs du secteur, c’est justement la concurrence acharnée des derniers AO qui explique la désertion d’un certain nombre de développeurs.

Des recommandations mal accueillies

La CRE émet également des recommandations pour éliminer ce qu’elle considère comme des effets d’aubaine. Ainsi, les développeurs bénéficient depuis fin 2017 d’une réfaction tarifaire sur leurs coûts de raccordement à un taux pouvant aller jusqu’à 40 % du coût total. « Les lauréats des périodes de candidature antérieures à l’arrêté fixant les taux de réfaction bénéficieront d’un effet d’aubaine – de l’ordre de 0,5 point de rentabilité – puisqu’ils ont intégré dans le prix de leur offre la totalité du coût de raccordement (alors qu’ils n’en paieront désormais plus qu’une fraction). Sur la seule deuxième période de l’appel d’offres « photovoltaïque sur bâtiments », cet effet représente un surcroit de dépense publique de 5 M€ sur 20 ans, soit près de 5 % des charges induites par cet appel d’offres », estime le régulateur. Il recommande donc de porter le taux de réfaction à 0% pour les installations lauréates d’appels d’offres. Une proposition rejetée d’un revers de main par Enerplan qui considère logique que les coûts de renforcement du réseau soient répartis entre le développeurs et le GRT/D.

La Commission présidée par Jean-François Carenco pointe du doigt un autre revenu, celui du marché de capacité. Elle évalue le complément de revenu induit par la valorisation de la capacité à environ 0,5 €/MWh, ce qui peut représenter près de 0,1 point de rentabilité supplémentaire et recommande donc que la formule du complément de rémunération des AO photovoltaïque intègre une déduction d’un revenu capacitaire de référence.

« Il y a tout de même un vrai paradoxe dans ces recommandations. La CRE félicite la filière pour la baisse des coûts avec comme message sous-jacent que la dynamique doit se poursuivre, mais préconise des charges supplémentaires qui impacteront mécaniquement le prix final », souligne David Gréau.

La fin d’un cycle

Hasard du calendrier, ce rapport est publié au lendemain des résultats de la 5ème tranche de l’appel d’offres centrales au sol, qui s’est caractérisé par une remontée des prix. Les développeurs de la filière solaire lauréats ont proposé un prix moyen de 62,7€/MWh, en hausse de 3% par rapport à la 4e période en août dernier. Une inflation qui touche tous les segments solaires et qui semble indiquer que la chute des coûts, tant appréciée par la CRE, est arrivée à son terme, avec un point bas qui a frôlé les 50€/MWh.

Pour conserver ces niveaux de prix, le régulateur propose d’étendre de 30 à 100 MWc le périmètre des appels d’offres. Une proposition qui fait écho au déplafonnement proposé sur les terrains dégradés par François de Rugy, ministre de la Transition écologique et solidaire, fin janvier à Dunkerque.

Une proposition qui ne recueille pas l’assentiment d’Enerplan le syndicat de la filière solaire, bien au contraire. « Cette mesure est sans doute efficace pour maintenir des prix bas, mais elle ne peut conduire qu’à favoriser les gros projets menés par les plus grands acteurs du marché. Or, chaque typologie a son intérêt et il n’est pas envisageable de les faire se concurrencer frontalement. Ce serait comme organiser un combat de boxe entre un poids plume et un poids lourd », estime David Gréau.

Le rapport de la CRE sur les coûts/rentabilité des projets PV 2017/2018 est consultable ci-dessous (ou en PDF)